建設業界の人材派遣って、これから伸びるのかな?

この記事では、そんな疑問にお答えします!

コプロ・ホールディングス(7059)は、建設業界を中心に技術者派遣を行っている企業です。建設業界は今、「2024年問題」という人手不足の課題に直面しており、同社のような人材派遣会社の役割がますます重要になっています。

この記事を読めば、コプロ・ホールディングスのビジネスモデルや業績、そして今後の株価の見通しまで、まるっと理解できます。一緒にじっくり分析していきましょう!

企業概要とビジネスモデル

基本情報

| 銘柄名 | 株式会社コプロ・ホールディングス |

| 証券コード | 7059 |

| 業種 | サービス業 |

| 上場市場 | 東証プライム、名証プレミア |

ビジネスモデル・収益構造

主な事業内容

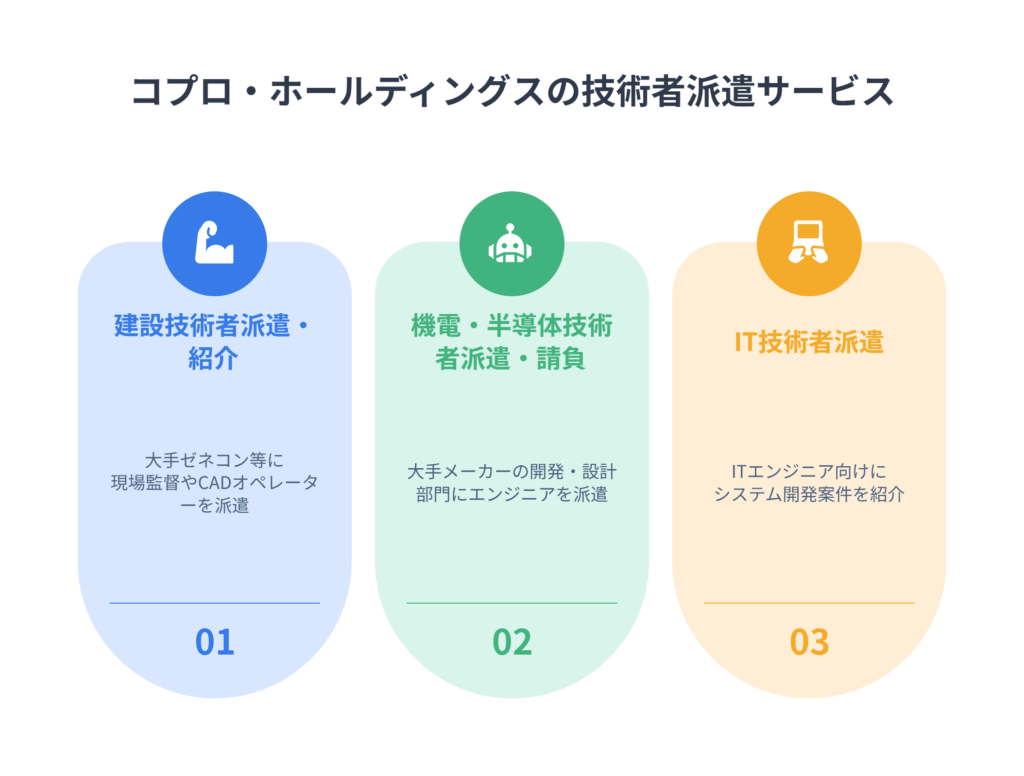

コプロ・ホールディングスは、以下の3つの事業を柱とする技術者派遣サービスを展開しています。

- 建設技術者派遣・紹介:主力事業です。スーパーゼネコンをはじめとする建設会社のプロジェクト現場に、現場監督やCADオペレーターを派遣しています。

- 機電・半導体技術者派遣・請負: 大手メーカーの開発・設計部門に、機械設計や半導体関連のエンジニアを派遣しています。

- IT技術者派遣: ITエンジニア向けに案件を紹介し、システム開発などのサービスを提供しています。

収益モデルと収益構造

コプロ・ホールディングスは純粋持株会社としてグループ全体の経営管理を行い、事業は主に子会社の「株式会社コプロコンストラクション」と「株式会社コプロテクノロジー」が担っています。

収益構造は、顧客から受け取る「派遣料金」から、技術者に支払う「給与や社会保険料など」を差し引いた差額(マージン)が利益となります。

コプロの強みとしては、採用に関するコストを下げるために、広告運用から面接などを一気通貫で行う自社採用体制により業界最安水準の採用単価を実現できていることです。

費用を抑えられれば利益が増える、良い傾向ですね!

主な顧客層

スーパーゼネコンや大手ゼネコン、大手サブコンが主な顧客です。

安定した受注が見込める大手企業との取引に注力しています。

企業のビジネスに関するトレンド

建設業界では、2024年4月から時間外労働の上限規制が適用され(いわゆる「2024年問題」)、人手不足がさらに深刻化しています。この状況は、同社にとって大きな追い風となっています。

また、国策として注目される半導体業界にも力を入れており、専門の研修センター「セミコンテクノラボ」を設立して人材育成を強化しています。

属する市場の規模や成長性など

市場規模、市場成長率

厚生労働省の統計データ(2019年→2024年)を見ると、派遣労働者数は+25.8%の211.7万人、派遣業の売上高は+49.3%の9兆500億円です。

労働者数の増加以上に売上高が増加しているのは、人手不足などが関係していそうですね。人口動態を考えれば、このトレンドはそう簡単に崩れなさそう。

市場の特徴

建設向け人材派遣は、慢性的な人手不足と働き方改革(残業規制)を追い風に需要が底堅い市場です。特に施工管理・設計・BIM/CADなどの専門人材ニーズが強く、外部活用が拡大。

一方で、採用費・人件費の上昇は続いており、利益は「採用・育成力」と「価格転嫁力」で差がつきます。未経験を育てて定着させる仕組み、無期雇用派遣で稼働を安定させる工夫、長期契約や単価見直し条項など顧客ポートフォリオの設計がカギ。

総じて、採用と育成、稼働率管理、法令順守を高水準で回せる会社ほど持続的に収益化しやすい市場と言えます。

主な競合

- 株式会社オープンアップグループ(2154)

- テクノプロ・ホールディングス株式会社(6028)

- 株式会社ナレルグループ(9163)

人手不足は大変やけど、この会社にとってはチャンスっちゅうわけやな!

業績と株価の分析

業績推移と今後

過去5年実績と会社予想

| 決算期 | 売上高(百万円) | 営業利益(百万円) | 当期純利益(百万円) | EPS(円) |

|---|---|---|---|---|

| 2021年3月期 | 14,837 | 1,438 | 1,009 | 53.4 |

| 2022年3月期 | 15,589 | 1,621 | 963 | 51.1 |

| 2023年3月期 | 18,791 | 1,322 | 865 | 46.5 |

| 2024年3月期 | 24,098 | 2,142 | 1,463 | 77.7 |

| 2025年3月期 | 30,015 | 2,764 | 1,821 | 95.5 |

| 2026年3月期(予想) | 38,000 | 3,800 | 2,470 | 129.7 |

| 過去5年の成長率 | 20.7% | 21.5% | 19.6% | 19.4% |

売上高は右肩上がりに成長しており、特に直近2期は目覚ましい伸びを見せています。

中期経営計画では、2027年3月期の目標EPSを185円としており、2026.3月期予想の129.7円よりもさらに成長する見込みです。

この中期経営計画も上方修正した数値であり、会社としても相当自信をもっているように感じられます。

直近決算のポイント(2026年3月期 第1四半期)※2025.8.12更新

- 増収増益を達成: 売上高+20.8%増、・純利益+42.9%と2桁成長を達成し、第1四半期としては過去最高の業績となるなど、非常に力強いスタートを切りました。

- 技術者数の増加: グループ全体の技術者数は前年同期末比で834人増の5,184人(+19.2%)となりました。この技術者数の増加が、そのまま売上増に直結しています。

- 採用計画の遅れへの懸念?: IT技術者数は160人と前期末比△17人減少となったことが、決算説明資料でのマイナスポイント。ただし事業の規模で言えば建設業・半導体関連産業派遣に比べて小さいので、そこまでのマイナスポイントではないと考えます。

PER推移と今後

PERの推移

コプロのPERは平均14倍くらい。10倍~18倍くらいのレンジですね。

2025年8月8日現在だと18.2倍なので、過去水準からみると割高とも言える水準です。

上場後からしばらくは10倍くらいで推移していましたが、ここ数年は15倍を超えています。

建設業の人手不足関連がテーマ+高成長企業だから、成長期待によるPERの高まりですかね。

業界平均との比較

プライム市場のサービス業の平均PERは29倍くらい。19倍~48倍くらいのレンジ。

関連が深い建設業の平均PERは12倍くらいで、9倍~15倍のレンジ。

関係する業種のPERから見れば、だいたい適正くらいの水準でしょうか。

今後のPER水準の予想

「建設DX」「2024年問題」「半導体」といった成長テーマに関連しており、市場からの期待は高い状態が続くのでは?そのため、PERは今後も比較的高めの水準で推移すると考えます。

過去データからだと割高かもしれないけど、テーマ、成長性から見ればPERが下がるトレンドにはなさそうです。

「株価=EPS×PER」

| 株価(円) | 株価増減率 | EPS(円) | EPS増減率 | PER | PER増減率 | |

|---|---|---|---|---|---|---|

| 2021.8.6 | 600 | - | 54.9 | - | 10.9 | - |

| 2025.8.8 | 2,241 | 273.5% | 129.7 | 136.5% | 17.3 | 58.0% |

これまでの株価の増減(2021年⇒2025年)

- EPSは+136.5%

- PERは+66.7%

- 株価は+294.2%

今後の注目ポイント

- EPSの成長: 会社は中期経営計画で2027年3月期にEPS185円という高い目標を掲げています。この目標達成に向け、計画通りに技術者数を増やし、利益を拡大していけるかが最大の注目ポイントです。月次データも公表しているので、毎月目が離せない銘柄の一つです。

- PERの維持: 建設業界の人手不足という追い風が続く限り、市場の期待は高く、PERも高水準を維持できる可能性があります。

しっかり計画通りに成長できるか、ワイが厳しくチェックしたるで!!

当ブログに掲載している内容は、筆者の個人的な見解や経験に基づくものです。投資に関する最終的なご判断は、ご自身で十分にご検討のうえ、自己責任で行ってください。当ブログの内容によって生じた損失等については、一切の責任を負いかねますのでご了承ください。

PRやで!コプロHDの株価、これからどうなるか気になるやろ?こういう成長が期待できる株を分析するなら、過去のPERがしっかり見れる松井証券がめっちゃ便利や。建設も半導体も、まずは土台となる情報が大事っちゅーこっちゃな!口座開設は無料やから、ワイのカリカリ代が削られる心配もなくて、ほんま助かるわ〜!

にほんブログ村