最近、ネット通販で頼んだ商品が紙袋で届くことが増えたけど、あれってどこの会社が作ってるんだろう?

最近、ネット通販で買い物をすると、これまで段ボール箱で届いていたものが、軽くて丈夫な紙製の宅配袋で届くことが増えたと感じませんか?

実はその背景には、環境問題への意識の高まりと、今回ご紹介するスーパーバッグ株式会社(証券コード:3945)のような企業の活躍があるのです。

同社は100年以上の歴史を持つ包装材の老舗であり、今、まさに「脱プラスチック」の社会的な追い風を受け、紙製品を軸とした大きな変革を遂げようとしています。

この記事では、そんなスーパーバッグのビジネスモデルや業績、そして未来に向けた戦略を分かりやすく解説します。一緒に、この老舗企業の新たな挑戦と可能性を探っていきましょう。

企業概要とビジネスモデル

基本情報

| 銘柄名 | スーパーバッグ株式会社 |

| 証券コード | 3945 |

| 業種 | パルプ・紙 |

| 上場市場 | 東証スタンダード |

スーパーバッグ株式会社は、1905年(明治38年)に「福田紙袋店」として創業した、100年以上の歴史を持つ老舗企業です。

主な沿革

- 1953年 日本で初めて角底製袋機を導入し、紙袋の機械生産を開始

- 1964年 東京証券取引所市場第二部に上場

- 1970年 全自動機械製袋による手提紙袋(ショッパー)の生産を開始

- 1990年代 台湾、上海に子会社を設立し、海外展開を加速

- 2022年 東京証券取引所の市場区分見直しにより、スタンダード市場へ移行

製袋業界のパイオニアとして、常に新しい技術を取り入れ成長してきました。現在は国内だけでなく、アジアにも拠点を持ち、グローバルに事業を展開しています。

ビジネスモデル・収益構造

主な事業内容

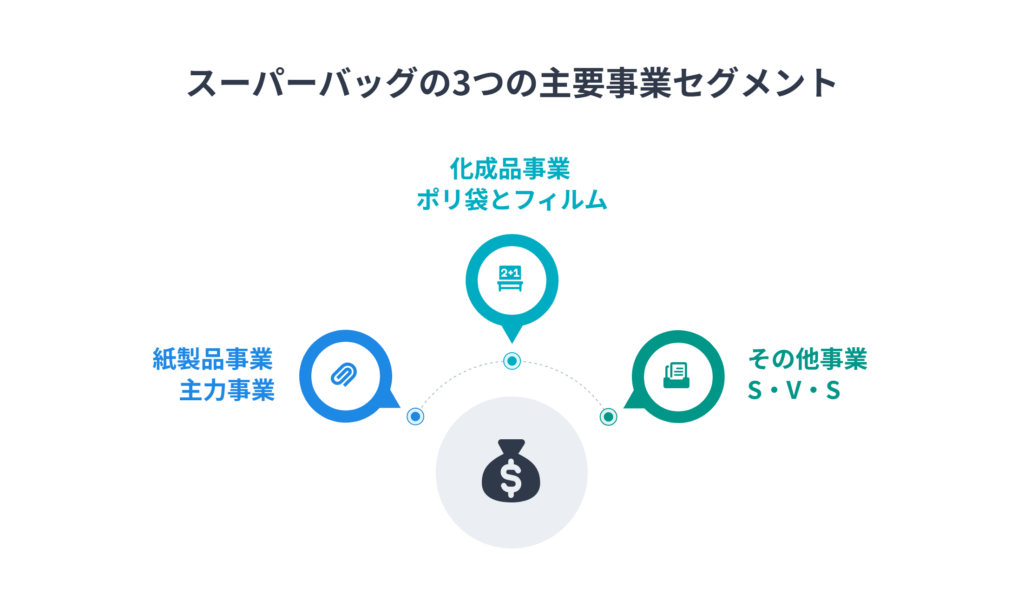

スーパーバッグの事業は、主に3つのセグメントで構成されています。

- 紙製品事業: 紙袋(角底袋、手提袋)、宅配袋、紙器(ギフトボックスなど)の製造・販売。売上の約55%を占める主力事業です。

- 化成品事業: ポリ袋やフィルム製品などの製造・販売。

- その他事業: 百貨店やスーパーなどで使われる事務用品や消耗品などを一括で受注・納品する「S・V・S(スーパーバッグ・ベンダー・システム)」など。

ビジネスモデル

同社のビジネスは、顧客のニーズに合わせた多種多様なパッケージ製品を企画・製造し、販売するBtoBモデルが中心です。長年の歴史で培った技術力と顧客基盤が強みとなっています。

主な顧客層

- 食品業界

- 物流・通販業界

- 化粧品業界

- 百貨店やスーパーなどのリテール分野

- 自治体・官公庁

私たちの生活に身近な、あらゆる業界の企業が同社の顧客です。

企業のビジネスに関するトレンド

同社は現在、「環境と共に歩む次世代パッケージ企業」をスローガンに掲げ、大きな変革期にあります。

中期経営計画では、以下の3つを成長の柱としています。

- 紙製品への注力: 脱プラスチックの流れを捉え、段ボールに代わる紙製宅配袋など、環境に優しい紙製品に経営資源を集中させています。

- 環境配慮型製品の強化: FSC®認証紙の利用や、水性フレキソ印刷など、環境負荷の低い製品開発を推進しています。

- 新規事業の創出: 従来のBtoBに加え、物流資材に特化した自社通販サイト「BAG-On」を立ち上げるなど、新たな販売チャネルの開拓にも積極的です。

属する市場の規模・成長性

市場のトレンド

包装・容器市場は、私たちの生活に不可欠なインフラであり、巨大な市場です。

しかし、その内訳は大きく変化しており、Eコマース市場の拡大に伴う段ボールや宅配袋の需要増加、環境意識の高まりによるプラスチックから紙への素材転換(脱プラ)など、構造的な変化が起きています。

市場の特徴

- 参入障壁: 大規模な生産設備が必要な装置産業であり、新規参入は容易ではありません。また、大手顧客との長年の取引関係が強固な参入障壁となっています。

- 利益率: 原材料(パルプなど)の価格変動の影響を受けやすい傾向にあります。そのため、同社も生産性向上による収益改善を重要な経営課題として挙げています。

- 景況感: 日銀短観などを見ると、製造業の景況感は緩やかな回復基調にありますが、コストプッシュ圧力は依然として強く、各社とも価格転嫁や生産性向上が課題となっています。

要するに、ただの袋屋やなくて、時代の波に乗って「エコな紙袋」で勝負かけとる、歴史ある会社っちゅうことやな!

業績と株価の分析

業績推移と今後

過去5年実績と会社予想

| 決算期 | 売上高(百万円) | 営業利益(百万円) | 当期純利益(百万円) | EPS(円) |

|---|---|---|---|---|

| 2021年3月期 | 26,253 | -137 | -383 | -250.9 |

| 2022年3月期 | 25,134 | -496 | -642 | -420.5 |

| 2023年3月期 | 25,253 | 450 | 473 | 310.0 |

| 2024年3月期 | 26,837 | 1,034 | 866 | 570.8 |

| 2025年3月期 | 27,579 | 901 | 976 | 658.7 |

| 2026年3月期(予) | 29,300 | 1,110 | 900 | 607.1 |

| 過去5年の成長率 | 2.8% | - | - | - |

2022年3月期を底に、劇的なV字回復を遂げていることが分かります。このV字回復の原動力こそが、大胆な「事業構造改革」です。

具体的には、

- 不採算事業の整理: 収益性が低かった化成品事業において、子会社の清算などを断行しました。これにより、赤字の要因がなくなり、固定費が大幅に削減されました。

- 経営資源の集中: 上記の改革で生まれた経営資源(ヒト・モノ・カネ)を、成長分野である「紙製品事業」、特に付加価値の高い環境配慮型製品へ集中させました。

つまり、売上高の伸び以上に利益が大きく改善しているのは、「守り(コスト削減)」と「攻め(成長分野への投資)」の改革が両輪でうまく回っている証拠と言えます。

直近決算のポイント(2026年3月期 第1四半期)

2025年8月8日に発表された直近の決算では、増収減益となりました。

- 増収要因: 主力の紙製品事業で、個人消費の回復を背景に角底袋や宅配袋の販売が好調に推移しました。

- 減益要因: 紙製品事業において、原材料費や人件費などのコストが増加したことが響きました。

ただし、これは成長のための先行投資という側面もあります。化成品事業の構造改革による固定費削減は着実に進んでおり、利益を出しやすい筋肉質な体質へと変化しています。会社は通期業績予想を据え置いており、一時的なコスト増をこなし、計画達成を目指す姿勢です。

PER推移と今後

PERの推移

コロナ前は10倍前後。しばらく赤字が続いたのち、V字回復を遂げた2023年3月期以降、PERは4倍台で推移しています。

それにしてもPER4倍台って、低PERにも程がある…

直近の決算では最高益を達成しようとしているのに、これだけ注目度が低いってことは、これからの成長に期待されていない業界という評価ですね。

だからこそギャップがある。ギャップが埋まるキッカケがほしい。

業界平均との比較

プライム市場のパルプ・紙の業種PERは15.8倍(2025.7月)。レンジは相当にばらつきが大きく、利益の変動が大きい業界のようです。

今後のPER水準の予想

今後のPERを考える上で最も重要なのが、事業構造改革の第二章ともいえる「資本コストや株価を意識した経営」です。

これは、単に利益を出すだけでなく、「投資家からどう評価されるか」を強く意識した経営に舵を切ったことを意味します。

この改革がPERに与える影響は、主に3つの視点から考えられます。

-

収益性(稼ぐ力)の向上への期待:

事業構造改革によって、ROIC(投下資本利益率)やROE(自己資本利益率)といった「資本効率」を重視する経営にシフトしています。不採算事業から撤退し、成長分野に集中投資することで、より少ない元手で効率よく利益を生み出す会社になる、という市場からの期待感がPERの上昇につながります。 -

株主還元の強化への期待:

中期経営計画では配当性向30%を目標に掲げており、株主への利益還元を積極化する姿勢が評価され、PERの向上を後押しする可能性があります。すでに配当利回り4%程度ある同社がさらに配当性向を高めてくれれば、高配当株としての注目を浴びそうですね。 -

成長ストーリーの明確化への期待:

「脱プラ」「SDGs」といった現代的なテーマに沿った「環境配慮型製品」を成長の柱に据えたことで、投資家にとって分かりやすい成長ストーリーが描けるようになりました。市場のテーマに乗る企業は、将来性への期待からPERが高くなる傾向があります。

低いPER水準ではありますが、事業構造改革による最高益更新や株主還元強化が合わされば、PERの上昇もストーリーとしてありえると考えます。

「株価=EPS×PER」からみた動きと今後の注目ポイント

| 株価(円) | 株価増減率 | EPS(円) | EPS増減率 | PER | PER増減率 | |

|---|---|---|---|---|---|---|

| 2023.2.13 | 967 | - | 196.3 | - | 4.9 | - |

| 2025.8.22 | 2,550 | 163.7% | 605.8 | 208.6% | 4.2 | -14.6% |

これまでの株価の増減(2023年⇒2025年)

- EPSは+208.6%

- PERは△14.6%

- 株価は+163.7%

赤字を脱却した2023年から比較すると、EPSの上昇が著しいですね。

PERは横ばいが続いている。注目度が低いので、EPSの上昇がPERに全く反映されていない。

今後の注目ポイント

スーパーバッグは、単なるレジ袋メーカーから、環境を軸とした「次世代パッケージ企業」へと大きく変貌を遂げようとしています。

今後の注目ポイントは、中期経営計画の目標達成にあります。

- EPS(1株当たり利益)の成長ストーリー:

- KPIは、紙製品事業の収益性です。特に、付加価値の高い宅配袋や紙器、環境配慮型製品の売上構成比が高まるかどうかが鍵となります。原材料高という逆風を、生産性向上と高付加価値製品へのシフトで乗り越え、EPSを着実に成長させられるかに注目です。

- PER(株価評価)の向上ストーリー:

- KPIは、ROE(自己資本利益率)と配当性向です。中期経営計画では、最終年度(2027年3月期)に「ROE 15%以上」「配当性向30%」という高い目標を掲げています。この目標達成に向けた進捗が、PBR1倍割れ脱却、ひいてはPERの評価向上につながることを期待したいです。

当ブログに掲載している内容は、筆者の個人的な見解や経験に基づくものです。投資に関する最終的なご判断は、ご自身で十分にご検討のうえ、自己責任で行ってください。当ブログの内容によって生じた損失等については、一切の責任を負いかねますのでご了承ください。

にほんブログ村